【資産公開】総資産が半減!? 19歳大学生のリアルな懐事情と「一時的な」金欠の理由(2026年3月)

1. はじめに:絶望の「前月末比マイナス53%」

こんにちは、ユニマネ!のkaiです。

大学の春休みもいよいよ終盤戦。そして今月は、待ちに待った韓国旅行の月です! 前回の第24回の記事では、「2月の家計簿で12万円の黒字が出た!」とかなりドヤ顔でご報告しました。バイトを頑張った成果が数字に表れて、投資家としてのステップを順調に上っている……そう思っていました。

しかし、現実はそう甘くありません。 投資や資産形成における最大の壁は、株価の暴落ではなく「現実世界の容赦ない巨大出費」です。

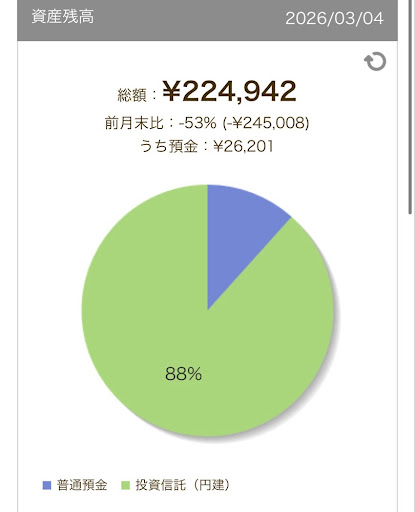

まずは、資産の最新スクリーンショット(2026年3月4日時点)をご覧ください。

- 総額:224,942円

- 前月末比:-53%(-245,008円)

- うち預金(現金):たったの26,201円

……はい。見事なまでの大暴落(資産半減)です。 先月まで「12万円黒字だ!」と喜んでいた19歳の全財産が、一気に22万円台まで急降下。しかも、すぐに引き出せる手元の現金(預金)は、わずか2万6千円という、まさに「圧倒的・金欠状態」に陥っています。

一体、私の身に何が起きたのか? 株で大損したのか? 詐欺にでも遭ったのか? 今回は、同世代の大学生が必ず直面する「リアルな巨大出費」の裏側と、この絶望的な数字のカラクリをすべて公開します。

2. 資産激減の理由①:40万円の「車校代」という巨大な壁

総資産が前月から24万円以上もマイナスになった最大の要因。 それは、現在通っている「自動車学校(車校)の教習代」です。

そもそも車校に通うためのメインの学費として、トータル約40万円という目玉が飛び出るような金額の支払いが発生しています。

地方の大学生にとって、車の免許は「人権」であり、社会に出るための必須スキル(人的資本への投資)です。しかし、それにしても40万円という金額は、時給1,000円前後の大学生にとって果てしなく重い負担です。

「ローンを組む」という選択肢もありましたが、投資家として金利(手数料)を無駄に払うことだけは絶対に避けたかったため、これまでコツコツ貯めてきたなけなしの現金を削って支払いを済ませました。 株価の暴落なら「数年待てば戻る」と気絶できますが、車校代というリアルな出費は、私の銀行口座から容赦なく現金を奪い去っていきました。

3. 資産激減の理由②:友達の「韓国旅行代(14万円)」の立て替え

そして、私の首をさらに絞めている(現金を枯渇させている)もう一つの理由があります。 それが、今月行く予定の「韓国旅行の立て替え金」です。

今回は仲の良い友人たちとのグループ旅行。航空券やホテルの手配を私が代表して一括で行ったのですが、その総額友達二人分が約14万円になりました。

もちろん、これは私が奢るわけではありません。後日、友人たちからキッチリ支払われます。これは損失ではなく、「立替金(または売掛金)」という立派な資産です。いずれ確実に手元に戻ってくるお金なので、私の「本当の総資産」が14万円分減ったわけではありません。

しかし、「今、この瞬間の財布の現金(キャッシュフロー)」は完全にショート寸前です。 「黒字倒産」という言葉がありますが、まさに今の私がそれです。手元に現金がない状態で、もし今日スマホが壊れたり、自転車がパンクしたりしたら、修理代すら払えない可能性があります。

友達を信用しているからこその立て替えですが、大学生にとって「14万円のキャッシュアウト」がどれほど恐ろしいか、身をもって体感しています。

4. ポートフォリオの現状:投資信託88%の「超・強気設定」

このような現金枯渇状態に陥った結果、私の資産ポートフォリオ(円グラフ)はとんでもないことになっています。

- 投資信託(円建):88%

- 普通預金(現金):12%

資産の約9割が、新NISAで積み立てている「eMAXIS Slim 全世界株式(オルカン)」などの投資信託に偏っています。 現金(生活防衛資金)の重要性を頭では分かっていながら、結果的に「超・フルインベストメント(全額投資)」のような危険な状態になってしまいました。

本来なら、何かあった時のために現金比率をもう少し高めておくべきです。 しかし、「どんなに手元が苦しくても、NISAの積立設定(毎月の自動引き落とし)だけは絶対にストップしない」という私なりの鉄の掟を守り抜いた結果が、この偏った円グラフに表れています。

「預金残高26,201円」という数字を見た時は一瞬血の気が引きましたが、逆に言えば、「これだけ現金が減っても、世界の経済成長(オルカン)に乗るためのチケットだけは手放さなかった」という投資家としての意地でもあります。※クレジットカードによる投資のためあまり関係ありませんが…

5. まとめ:流動性危機を乗り越えて、いざ韓国へ!

以上、2026年3月初旬の、非常に生々しい資産公開でした!

前月比マイナス53%という数字だけを見ると絶望的ですが、中身を紐解いてみれば、決して無駄遣いをしたわけではありません。 「車校(自己投資)」と「旅行の立て替え(一時的な流動性不足)」という、明確な理由のある減少です。

近いうちに友人から韓国旅行の立て替え金(約14万円)が振り込まれれば、預金残高も少しは息を吹き返し、この「極限の金欠状態」からは脱出できる予定です。

今回の出来事を通して、「資産額(いくら持っているか)」と同じくらい、「流動性(今すぐ使える現金がいくらあるか)」が重要であることを、嫌というほど学びました。

とはいえ、無事に車校の支払いも旅行の手配も完了しました! あとは、友人からの入金を首を長くして待ちつつ、最高のコンディションで韓国旅行に乗り込むだけです。

手元の現金はスッカラカンですが、ワクワク感は過去最高値(オールタイムハイ)を更新中です。 現地での決済事情や、リアルなお金の使い方については、また旅行後にたっぷりレポートしますね!

【本日のまとめ】

- 総資産が前月末比で半減(マイナス53%)するも、理由は明確!

- 40万円の車校代は、痛いけれど必要な「自己投資」。

- 友人への旅行代立て替え(14万円)で、一時的な「キャッシュフロー危機」に。

- 現金比率12%の極限状態でも、NISAの積立だけは絶対に死守する。

コメントを残す